Conception – réalisation : Espace Information et Communication de la CGT — SC — 20190214

Téléchargez la version PDF : 4 pages sécu intégrale

Dans le cadre de ses propositions pour une Sécurité sociale du xxie siècle, la CGT met en débat un projet de Sécurité sociale intégrale avec l’objectif d’un 100 % Sécu, avec un seul collecteur et payeur : la Sécurité sociale.

Quand nous développons ces propositions, ce sont celles d’une Sécurité sociale intégrale répondant aux besoins en matière de santé mais, au-delà, de la famille, de la retraite, de l’autonomie, des personnes âgées comme celles en situation de handicap, et pourquoi pas demain de chômage, de logement social, de formation professionnelle continue, reliant ainsi notre conception de Sécurité sociale professionnelle et notre 100 % Sécurité sociale.

La Sécurité sociale du xxie siècle pourrait ainsi inclure la garantie d’un revenu de substitution en cas de perte d’emploi, un droit à l’évolution professionnelle par l’accès à la formation continue.

La CGT est engagée dans une campagne ambitieuse pour la reconquête de la Sécurité sociale. Elle s’appuie sur les principes fondateurs de la Sécurité sociale que sont la solidarité et l’universalité des droits. Apte à répondre aux besoins des personnes, quel que soit leur âge ou leur situation professionnelle, et en intégrant de nouveaux besoins non encore couverts aujourd’hui.

Cet objectif est-il réaliste ? Notre réponse est oui. Nous allons essayer de montrer comment.

Sauf mention contraire, l’ensemble de notre démonstration s’appuie sur les comptes publiés tous les ans par la direction de la recherche, des études, de l’évaluation et des statistiques (Drees) placée sous la tutelle du ministère de la Santé(1).

(1). Panorama de la Drees, « Les dépenses de santé en 2017, résultats des comptes de la santé », Édition 2018.

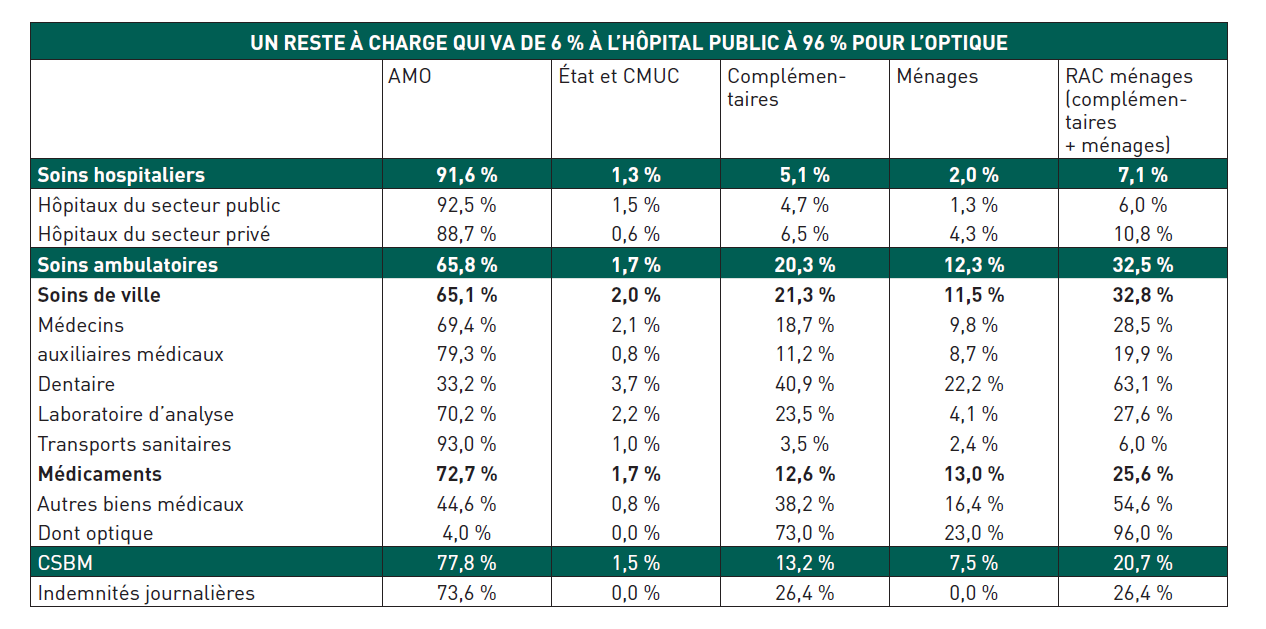

LA SITUATION ACTUELLE : UN RESTE À CHARGE DES MÉNAGES DE 20 % EN MOYENNE, MAIS AVEC DE FORTES DISPARITÉS SELON LA NATURE DES SOINS.

La communication gouvernementale fait état une baisse régulière du « reste à charge » supporté par les ménages, c’est-à-dire de la part des dépenses de santé que ces derniers financent sur leur propre budget. D’après les comptes de la santé 2018 portant sur l’année 2017, ce reste à charge s’établirait à 7,5 %, contre 7,6 % en 2016. Il était de près de 9,5 % en 2008.

Cette approche est contestable. Le reste à charge des ménages ne comprend pas seulement ce qu’ils payent « de leur poche », mais également les cotisations qu’ils versent aux organismes de protection sociale complémentaire.

En outre, cette baisse apparente masque le fait qu’une partie des patients – ceux atteints d’une ou de plusieurs maladies longues et coûteuses – voient leurs dépenses prises en charge à 100 %. Or, près de 70 % des assurés sociaux bénéficient d’une prise en charge en ALD (affections de longue durée). Pour ceux qui n’en bénéficient pas, le reste à charge est beaucoup plus important.

Pour la CGT, le reste à charge correspond à ce qui est acquitté directement par les ménages, mais aussi aux cotisations des complémentaires. Le reste à charge correspond ainsi à tout ce qui n’est pas pris en charge par notre Sécurité sociale solidaire.

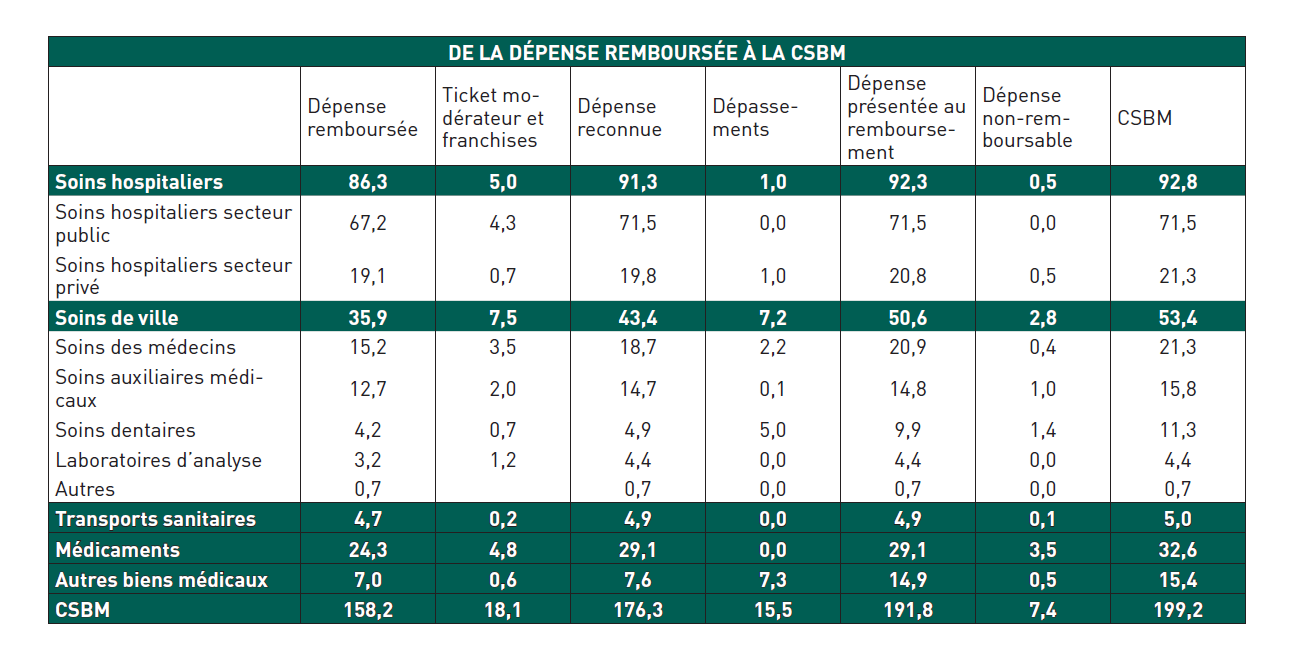

QUEL BESOIN DE FINANCEMENT POUR UN REMBOURSEMENT À 100 % DES SOINS DE SANTÉ ?

Le tableau (page 1) permet de passer de la « dépense remboursée », c’est-à-dire ce qui est remboursé à l’assuré par la Sécurité sociale à la CSBM (consommation de services et biens médicaux), qui est l’agrégat correspondant à la totalité des dépenses de santé exposées par ce dernier. Ce tableau permet donc de reconstituer le reste à charge de l’assuré, qu’il soit pris en charge directement par le ménage, ou remboursé par la complémentaire.

Le ticket modérateur existait avant la création de la Sécurité sociale. Il est censé modérer la consommation médicale. Il est calculé sur la base du tarif opposable de la Sécurité sociale (hors dépassements) : par exemple, il est de 30 % pour une consultation de généraliste. Ainsi, une consultation de 23 € ne sera remboursée à l’assuré qu’à hauteur de 70 % par la Sécurité sociale, soit 16,10 €.

Les franchises sont retenues sur le remboursement de la Sécurité sociale, par exemple le forfait d’1 €.

La somme de la dépense remboursée et du ticket modérateur s’appelle dépense reconnue : elle correspond au tarif opposable de la Sécurité sociale, c’est-à-dire au tarif sur la base duquel la Sécurité sociale rembourse l’assuré. Par exemple, pour une consultation de généraliste, la Sécurité sociale remboursera l’assuré sur la base de 23 €, même si le médecin a facturé la consultation 30 €.

La dépense présentée au remboursement tient compte des dépassements.

Enfin, certaines dépenses ne sont pas remboursables, car elles ne font pas partie de la nomenclature des actes reconnus par la Sécurité sociale. C’est le cas de certains examens, ou encore de l’homéopathie. Notons que certains soins dentaires ne figurent pas sur la nomenclature des actes de la Sécurité sociale, donc ne sont pas remboursable, par exemple les implants dentaires ou l’orthodontie. Si on les ajoute à la dépense présentée au remboursement, on obtient la CSBM qui correspond à l’ensemble des dépenses de santé (hors indemnités journalières et certaines dépenses comme les frais d’hébergement lors d’une hospitalisation).

À partir du tableau ci-dessus, il est possible de fournir une fourchette d’estimation des ressources que la Sécurité sociale devrait dégager pour permettre un remboursement à 100 % de la dépense remboursable.

Le ticket modérateur et les franchises (18,1 milliards d’euros) devraient être intégralement remboursés. Se pose toutefois la question de l’optique, qui aujourd’hui n’est quasiment pas prise en charge par la Sécurité sociale, ce qui explique en grande partie le niveau élevé du poste « autres biens médicaux » (il y a aussi l’audition, mais dans une moindre mesure, et les prothèses dentaires). Pour ces derniers, se pose la question de savoir s’il faudrait rembourser n’importe quels verres, et n’importe quelle monture de lunettes. Il faut également souligner l’importance des dépassements sur les soins dentaires, qui représentent plus de 50 % de la rémunération des dentistes. Enfin, la dépense non remboursable n’a pas vocation à être remboursée, mais la nomenclature des actes pourrait être revisitée (en particulier en dentaire).

Sur la base de ce constat, le montant à financer serait au minimum de 18 milliards d’euros.

Les dépassements d’honoraires n’auraient pas vocation à être pris en charge, mais le taux de remboursement de l’optique augmenterait fortement pour tendre vers 100 % (le taux de remboursement de la Sécurité sociale est actuellement de 4 %), et certaines dépenses non remboursables le deviendraient (en dentaire notamment). Enfin, le taux de prise en charge des équipements médicaux augmenterait par rapport à son taux actuel (72 %)

À ces sommes, il, conviendrait d’ajouter :

• les compléments d’indemnités journalières financés actuellement par les complémentaires : 5,2 milliards d’euros ;

• Les frais d’hébergement en cas d’hospitalisation et frais annexes, également financés par les complémentaires : 1,7 milliard d’euros.

LA QUESTION DES FRAIS DE GESTION

Les frais de gestion sont modérés pour le régime général, mais au contraire très élevés pour les complémentaires.

En 2017, les frais de gestion du régime général se sont élevés à 7,4 milliards d’euros, alors qu’ils ont représenté 7,3 milliards pour les organismes complémentaires pris dans leur ensemble (mutuelles, institutions de prévoyance et assurances commerciales)2. En moyenne, ces frais de gestion représentent 20 % des cotisations perçues en complémentaire santé, mais seulement 4,4 % des prestations de l’assurance-maladie3.

Selon l’ACPR4, ces charges correspondent à 8 % des cotisations pour les frais d’administration, 4 % pour les frais d’acquisition (publicité etc.) et 4 % pour les frais de gestion des sinistres.

Dans une Sécurité sociale « collecteur et payeur unique », une grande partie de ces frais disparaîtraient, Il n’y aurait pour l’essentiel plus de coûts d’acquisition qui tiennent à une situation concurrentielle. Par ailleurs, ces coûts de gestion correspondent pour une grande part à la nécessité de financer le « coût du capital » (rémunération de actionnaires pour les assurances, mais aussi ratios prudentiels dit de Solvency 25 pour l’ensemble des acteurs du secteur, financés pour partie sur les marchés financiers (titres obligataires ou hybrides comme les TSDI6).